در قسمت اول این مقاله به توضیح چگونگی عملکرد باتری های مربوط به خودروهای الکتریکی و زنجیره تامین این باتری ها پرداختیم. در این قسمت، متخصصین آی سی پارس، به تشریح مواد تشکیل دهنده باتری های لیتیوم یونی(LIB) و چگونگی تامین این مواد پرداخته اند.

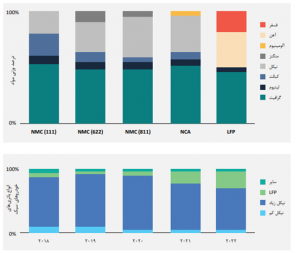

پرکاربردترین LIB های نصب شده در خودروهای الکتریکی از سلول های باتری متشکل از اکسید ترکیبی لیتیوم نیکل منگنز کبالت (NMC ) به عنوان ماده فعال کاتد و گرافیت به عنوان ماده فعال آند، ساخته شده اند. بیش از نیمی از سلول های نصب شده در باتری خودروهای الکتریکی در نیمه اول سال 2022 ، مبتنی بر فناوری NMC بوده است. با این حال، استفاده از باتری های لیتیوم-آهن فسفات (LFP) اخیراً به طور پیوسته درحال افزایش است. سهم آنها طبق اطلاعات Adamas Intelligence حدود 53 گیگاوات ساعت در نیمه اول سال 2022 (27٪ از کل) بوده است. سایر سهام مربوط به فناوریهای NCA (لیتیوم نیکل کبالت آلومینیوم اکساید) و LMO (لیتیوم منگنز اکساید) است.

سلولهای مبتنی بر کاتد NMC همچنان نقش مهمی در باتریها وسایل نقلیه الکتریکی دارند. در نتیجه، اجزای آنها، لیتیوم، نیکل، منگنز، کبالت و گرافیت (طبیعی و مصنوعی) نه تنها برای عملکرد یک سلول NMC ضروری هستند، بلکه از جهت برآورد هزینه نیز حائز اهمیت هستند. سایر اجزای سلول مانند آلومینیوم، به عنوان مثال، در این مطالعه به طور دقیق مورد بررسی قرار نگرفته اند زیرا وضعیت عرضه و توسعه قیمت آنها در حال حاضر غیر بحرانی است.

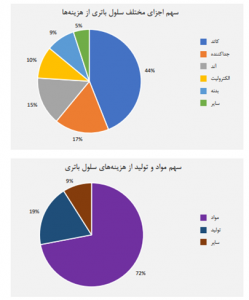

در شکل زیر سهم مواد سازنده در انواع باتری های لیتیومی نمایش داده شده است:

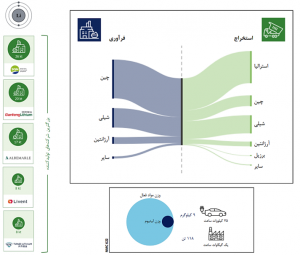

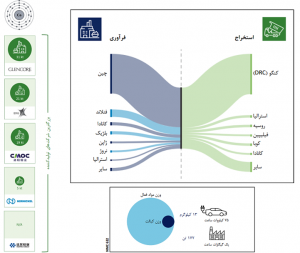

لیتیوم

- دو منبع استخراج: شورابه و سنگ

- بیشترین ذخایر شواربه: آمریکای جنوبی(بولیوی، آرژانتین و شیلی)

- بیشترین ذخایر سنگ: استرالیا

- تامین متمرکز: بیش از نیمی از تامین توسط 5 شرکت بزرگ

- پیش بینی ادامه تمرکز تامین در دستان شرکت های اندک

- سرمایه گذاری عظیم چین در آفریقا برای استخراج

- 75 درصد از استخراج در استرالیا و شیلی

- 58 درصد فرآوری در چین

- پیش بینی رشد 21 برابری تقاضا برای لیتیوم مورد استفاده در باتری ها در سال 2030 نسبت به 2021

- پیش بینی کمبود قابل توجه عرضه لیتیوم نسبت به تقاضا در سال 2030 در صورت عدم موفقیت پروژه های توسعه ای برنامه ریزی شده

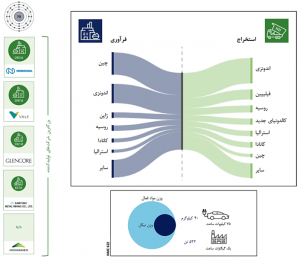

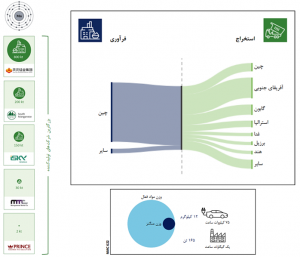

نیکل

- دو منبع استخراج: سولفید و لاتریت

- بیشترین ذخایر سولفید: روسیه، کانادا و استرالیا

- بیشترین ذخایر لاتریت: اندونزی، فیلیپین و کالدونیای جدید

- رغبت بیشتر به ذخایر سولفید به دلیل راحتی فرآوری و نیاز به انرژی کمتر، با وجود کمتر بودن ذخایر نسبت به لاتریت

- تامین نسبتا متمرکز: بیش از نیمی از تامین توسط 9 شرکت بزرگ

- پیش بینی کمبود اندک عرضه نسبت به تقاضا در سال 2030

- 60 درصد از استخراج در منطقه غرب اقیانوس آرام

- بیش از 50 درصد فرآوری در چین و اندونزی

- پیش بینی رشد 17 برابری تقاضا برای نیکل مورد استفاده در باتری ها در سال 2030 نسبت به 2021

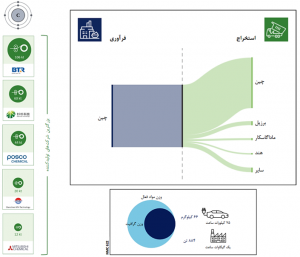

کبالت

- استخراج معمولا به عنوان محصول جانبی مس و نیکل

- بیشترین ذخایر: کنگو و استرالیا

- 70 درصد از استخراج در معادن متعلق به چین در کنگو

- 72 درصد از فرآوری در چین

- نگرانی راجع به مسائل حقوق بشری و استفاده از کودکان به عنوان کارگر در معادن کشور کنگو

- کاهش محبوبیت باتری های حاوی کبالت به دلیل نگرانی های حقوق بشری و نبود شفافیت در زنجیره تامین

- پیش بینی افزایش عرضه با فعال شدن پروژه های جدید مس و نیکل

- پیش بینی عرضه متناسب با تقاضا در سال 2030

- پیش بینی رشد 15 برابری تقاضا برای کبالت مورد استفاده در باتری ها در سال 2030 نسبت به 2021

منگنز

- بیشترین ذخایر: آفریقای جنوبی، برزیل و استرالیا

- 71 درصد از استخراج در آفریقای جنوبی، گابون و استرالیا

- بیش از 90 درصد فرآوری در چین

- تمرکز بالای تامین محصول فرآوری شده به دلیل سهم بالای یک شرکت تولیدکننده

- سهم 0.2 درصدی باتری لیتیومی از تقاضای منگنز در حال حاضر

- مصرف بیش از 90 درصد منگنز در صنعت فولاد

- افزایش تقاضا برای منگنز و نیکل با کاهش رغبت به باتری های با کبالت کم

- پیش بینی رشد 11 برابری تقاضا برای منگنز مورد استفاده در باتری ها در سال 2030 نسبت به 2021

گرافیت

- تولید به صورت طبیعی (استخراج) و مصنوعی (از نفت خام و یا زغال سنگ)

- پراستفاده ترین ماده برای تولید آند

- بیش از 60 درصد از استخراج گرافیت طبیعی و تولید گرافیت مصنوعی در چین

- تمرکز متوسط در زمینه تامین از لحاظ شرکتی

- تقریبا همه فرآوری گرافیت طبیعی در چین انجام می شو.

- استفاده از ترکیب گرافیت طبیعی و مصنوعی در ساخت آند به دلیل خواص متفاوت: ایمنی بیشتر، عمر بالاتر و انرژی موردنیاز کمتر جهت تولید برای گرافیت طبیعی و ظرفیت بالاتر برای گرافیت مصنوعی

- پیش بینی مازاد عرضه نسبت به تقاضا در آینده

- پیش بینی رشد 26 برابری تقاضا برای گرافیت مورد استفاده در باتری ها در سال 2030 نسبت به 2021

دیدگاهتان را بنویسید

می خواهید در گفت و گو شرکت کنید؟خیالتان راحت باشد :)